Portfoliooptimierung

FalkWare bietet eine Markowitzoptimierung, sowohl für umzuschichtende Portfolios oder komplette Neuanlagen mit einer Instrumentenauswahl aus einem beliebig zusammenstellbaren Universum der in der Datenbank vorhandenen Wertschriften.

Eine lineare Optimierung kommt für das Erstellen von Bondportfolios innerhalb gewünschter Durationslimiten zum Einsatz. Die Randbedingungen der Optimieraufgaben sind frei wählbar. Sowohl optimale Portfolios als auch Zusatzinvestitionen können wie bestehende Anlageportfolios behandelt und davon Reports erstellt werden.

Wahl des Universums

Hier definiert man das Universum auf welchem man die Optimieraufgabe lösen möchte. Das Vorgehen ist wie folgt:

- Leere das Universum

- Füge etwas dazu ( z.B. Aktien mit Land Schweiz )

- …

- Füge etwas dazu ( z.B. Aktien in EUR )

Für jedes Hinzufügen kann der Bereich der statistischen Returns und oder Volatilität eingegrenzt werden.

Nun kann man das Universum verfeinern oder nachbearbeiten. Durch Klick auf die Spaltentitel lassen sich die Daten auf und absteigend sortieren. Durch Click auf eine ISIN – Nummer gelangt man in die Stammdaten der Wertschrift. Clickt man auf den Kurs, so wie die historische Kursentwicklung angezeigt.

Die Spalten Währung, Titelart, Land und Bezeichnung bewirken, dass die dazugehörigen Wertschriften aus dem Universum entfernt werden. Z.B. LA = „UK“ nimmt alle Wertschriften mit Stammland UK heraus.

Bondoptimierung

Hier findet man eine lineare Optimierung für Zinsanlagen über verschiedene Instrumente und Währungen. Optimiert wird der Zeitwert bis zu einem bestimmten Termin oder eine vorgegebene Duration.

Im Beispiel sollen 500’000.- CHF in Zinspapieren investiert werden um einen maximalen Zeitwert bis 31.12.2015 zu erreichen. Bonds mit einem Kurs unter 90% (Yunk Bonds) sollen nicht berücksichtigt werden. Es sollen folgende Restriktionen berücksichtigt werden:

- Short-Verkäufe sind nicht möglich.

- nicht mehr als 20% sollen in CHF investiert werden.

- nicht mehr als 30% sollen in USD investiert werden

- Keine Einzelinvestition soll grösser als 15% des Gesamtportfolios sein.

Das neu entstandene Portfolio dargestellt als Vermögensausweis

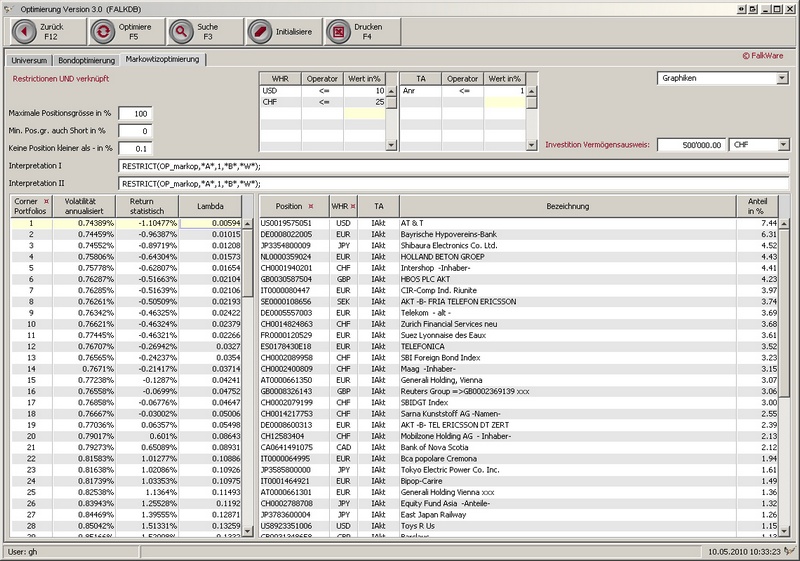

Markowitzoptimierung

Für die Markowitzoptimierung kann nicht nur das Universum bestimmt werden aus welchem sich die optimale Portfolios zusammensetzen, sondern es können auch beliebige Restriktionen angewendet werden. Im Beispiel:

- Die maximale Positionsgrösse darf 100% sein.

- Keine Short-Verkäufe sind möglich.

- Keine Position soll <0.1% des Portfoliowertes sein.

- Insgesamt dürfen höchstens 15% in USD investiert sein.

- Insgesamt dürfen höchstens 25% in CHF investiert sein.

- Insgesamt dürfen höchstens 1% in Anrechte investiert sein.

Es ist eine Gesamtinvestition von 500’000.- CHF für die Mengenzusammensetzung des Portfolios vorzusehen.

Nachdem die Optimierung abgeschlossen ist werden die errechnetet Cornerpotfolios mit ihren Returns, Volatilitäten und Lambdas angezeigt Ein Klick auf ein Cornerportfolio zeigt dessen Zusammensetzung in % Werten an. Ein Vermögensausweis inkl. Zusammenfassung lässt sich nun genauso wie entsprechende Grafiken erstellen.

Natürlich können auch die Cornerportfolios als Grafik, oder aber die Efficient Frontier dargestellt werden.